Meminjam uang dari bank merupakan solusi finansial yang sering ditempuh untuk memenuhi berbagai kebutuhan, seperti membeli rumah, kendaraan, atau biaya pendidikan. Namun, sebelum mengajukan pinjaman, penting untuk memahami cara menghitung bunga pinjaman bank agar dapat mengatur keuangan dengan bijak. Bunga pinjaman adalah biaya yang dikenakan oleh bank atas uang yang dipinjam, dan cara perhitungannya bervariasi tergantung pada jenis pinjaman dan ketentuan yang ditetapkan oleh bank.

Secara umum, terdapat dua metode utama perhitungan bunga pinjaman bank, yaitu metode bunga tetap (flat) dan bunga berjangka (anuitas). Metode bunga tetap adalah metode di mana bunga dihitung berdasarkan jumlah pokok pinjaman yang belum dilunasi. Sementara itu, metode bunga berjangka adalah metode di mana bunga dihitung berdasarkan jumlah pokok pinjaman yang tersisa pada setiap periode pembayaran. Kedua metode ini memiliki kelebihan dan kekurangan masing-masing, sehingga penting untuk memahami perbedaannya sebelum memilih jenis pinjaman.

Selain metode perhitungan, terdapat beberapa faktor lain yang memengaruhi besarnya bunga pinjaman bank, seperti tenor pinjaman, suku bunga acuan, dan biaya administrasi. Tenor pinjaman adalah jangka waktu pinjaman, sedangkan suku bunga acuan adalah suku bunga yang ditetapkan oleh bank sentral sebagai dasar penetapan suku bunga pinjaman. Biaya administrasi adalah biaya yang dikenakan oleh bank untuk memproses pengajuan pinjaman.

Berikut adalah 10 poin penting yang perlu diperhatikan dalam menghitung bunga pinjaman bank:

| 1. Jenis pinjaman | Metode perhitungan bunga dan faktor yang memengaruhi besarnya bunga berbeda-beda tergantung jenis pinjaman, seperti pinjaman KPR, KKB, atau pinjaman pribadi. |

| 2. Metode perhitungan bunga | Memahami metode perhitungan bunga, baik metode bunga tetap maupun bunga berjangka, sangat penting untuk menghitung bunga pinjaman secara akurat. |

| 3. Tenor pinjaman | Jangka waktu pinjaman akan memengaruhi besarnya bunga yang harus dibayar. Semakin lama tenor pinjaman, semakin besar bunga yang harus dibayar. |

| 4. Suku bunga acuan | Suku bunga acuan yang ditetapkan oleh bank sentral akan memengaruhi suku bunga pinjaman yang ditawarkan oleh bank. |

| 5. Biaya administrasi | Biaya administrasi yang dikenakan oleh bank perlu diperhitungkan dalam menghitung total biaya pinjaman. |

| 6. Denda keterlambatan | Jika terjadi keterlambatan pembayaran cicilan pinjaman, bank akan mengenakan denda keterlambatan yang akan menambah beban biaya pinjaman. |

| 7. Asuransi pinjaman | Beberapa pinjaman mengharuskan nasabah untuk mengambil asuransi pinjaman, yang akan menambah biaya pinjaman. |

| 8. Pembayaran cicilan | Cicilan pinjaman umumnya dibayarkan secara bulanan, tetapi ada juga yang dibayarkan secara triwulanan atau tahunan. |

| 9. Pelunasan dipercepat | Jika nasabah ingin melunasi pinjaman lebih cepat, bank biasanya akan mengenakan biaya pelunasan dipercepat. |

| 10. Perbandingan penawaran | Sebelum mengajukan pinjaman, sebaiknya membandingkan penawaran dari beberapa bank untuk mendapatkan suku bunga dan biaya pinjaman yang paling menguntungkan. |

Memahami Metode Perhitungan Bunga

Seperti yang telah dijelaskan sebelumnya, terdapat dua metode perhitungan bunga pinjaman bank, yaitu metode bunga tetap dan bunga berjangka.

Metode Bunga Tetap

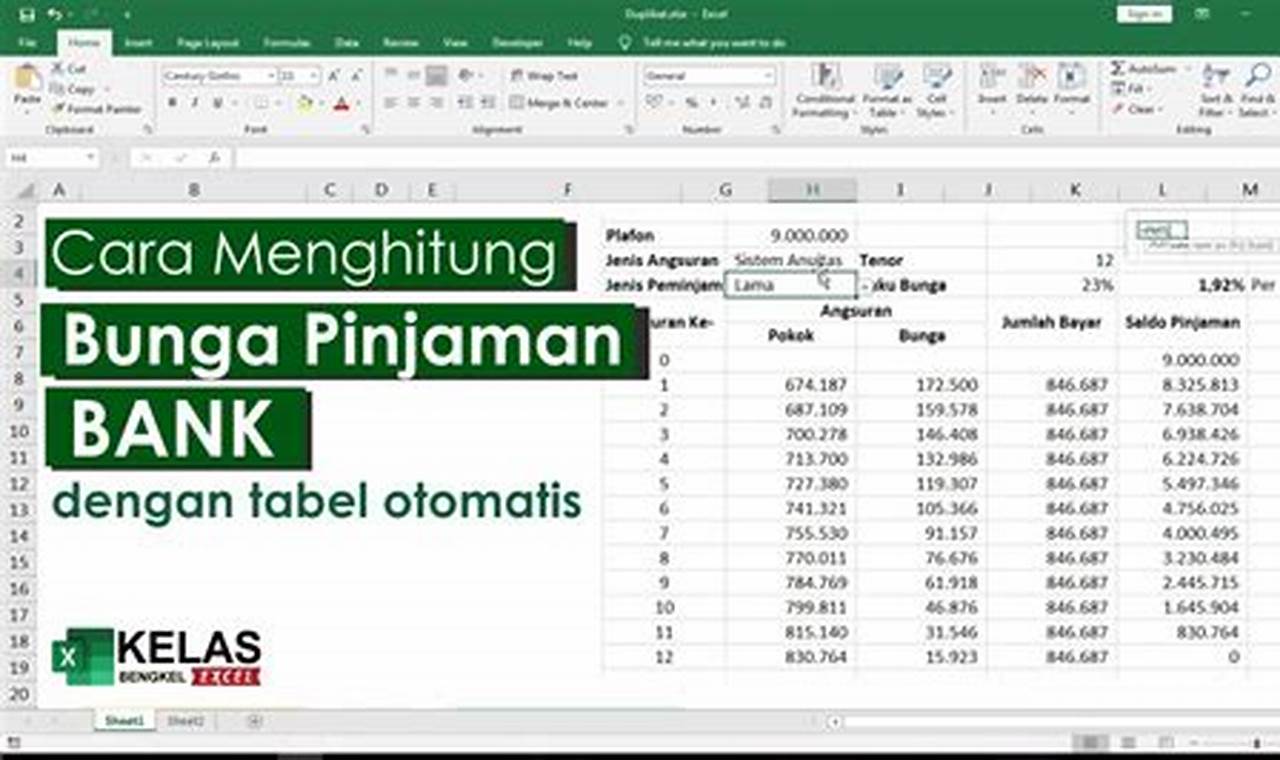

Pada metode bunga tetap, bunga dihitung berdasarkan jumlah pokok pinjaman yang belum dilunasi. Rumus perhitungannya adalah:

Bunga = (Suku bunga x Pokok pinjaman) / 100

Suku bunga yang digunakan adalah suku bunga efektif, yaitu suku bunga yang memperhitungkan periode pembayaran.

Metode Bunga Berjangka

Pada metode bunga berjangka, bunga dihitung berdasarkan jumlah pokok pinjaman yang tersisa pada setiap periode pembayaran. Rumus perhitungannya adalah:

Bunga = (Suku bunga x Pokok pinjaman x (1 + Suku bunga)^Tenor) / ((1 + Suku bunga)^Tenor – 1)

Suku bunga yang digunakan adalah suku bunga efektif per periode.

Memahami perbedaan antara kedua metode perhitungan bunga ini sangat penting untuk menentukan pilihan yang paling sesuai dengan kebutuhan dan kemampuan finansial.

Dengan mengetahui cara menghitung bunga pinjaman bank, kita dapat merencanakan keuangan dengan lebih baik, menghitung cicilan pinjaman yang harus dibayar, dan menghindari risiko gagal bayar. Sebelum mengajukan pinjaman, pastikan untuk berkonsultasi dengan pihak bank dan membaca dengan cermat semua dokumen perjanjian pinjaman agar tidak terjadi kesalahpahaman di kemudian hari.

1. Tips Menghitung Bunga Pinjaman Bank

Gunakan kalkulator pinjaman online atau aplikasi perbankan untuk mempermudah perhitungan bunga pinjaman. Bandingkan penawaran dari beberapa bank untuk mendapatkan suku bunga dan biaya pinjaman yang paling menguntungkan. Pilih metode perhitungan bunga yang paling sesuai dengan kebutuhan dan kemampuan finansial. Periksa kembali perhitungan bunga pinjaman dan pastikan bahwa hasilnya sesuai dengan ketentuan yang ditetapkan oleh bank. Tanyakan kepada pihak bank jika ada biaya tambahan atau biaya tersembunyi yang terkait dengan pinjaman.

2. FAQ

Apa itu suku bunga efektif?

Suku bunga efektif adalah suku bunga yang memperhitungkan periode pembayaran, sehingga lebih akurat dalam menghitung bunga pinjaman.

Apa perbedaan antara metode bunga tetap dan bunga berjangka?

Pada metode bunga tetap, bunga dihitung berdasarkan jumlah pokok pinjaman yang belum dilunasi, sedangkan pada metode bunga berjangka, bunga dihitung berdasarkan jumlah pokok pinjaman yang tersisa pada setiap periode pembayaran.

Bagaimana cara menghitung cicilan pinjaman?

Cicilan pinjaman dapat dihitung dengan menggunakan rumus:

Cicilan = (Pokok pinjaman x Suku bunga x (1 + Suku bunga)^Tenor) / ((1 + Suku bunga)^Tenor – 1)

Apa yang dimaksud dengan denda keterlambatan?

Denda keterlambatan adalah biaya tambahan yang dikenakan oleh bank jika nasabah terlambat membayar cicilan pinjaman.

Kesimpulan

Memahami cara menghitung bunga pinjaman bank sangat penting untuk mengatur keuangan dengan bijak dan menghindari risiko gagal bayar. Ada dua metode perhitungan bunga utama, yaitu metode bunga tetap dan bunga berjangka, masing-masing memiliki kelebihan dan kekurangan. Faktor-faktor yang memengaruhi besarnya bunga pinjaman antara lain jenis pinjaman, metode perhitungan bunga, tenor pinjaman, suku bunga acuan, dan biaya administrasi. Dengan memahami poin-poin penting ini, kita dapat memilih jenis pinjaman dan metode perhitungan bunga yang paling sesuai dengan kebutuhan dan kemampuan finansial.